В 1С распределение непрямых расходов, расчет себестоимости изготавливаемой продукции, начисление сумм амортизации и пр. ежемесячные операции рассчитываются регламентными операциями при закрытии месяца. Так как данные расчеты происходят в фоновом режиме, бухгалтеру необходимо иметь документы, подтверждающие правильность расчета и подробно описывающие расчет этих сумм.

Закрыть месяц и распечатать справку-расчет

Найти справку из «Закрытия месяца» можно, перейдя в раздел «Операции–Закрытие месяца». Бухгалтерская справка-расчет будет доступна только при успешном завершении регламентной операции, и об этом будет свидетельствовать зеленая галка рядом с соответствующей операцией.

Отчет с расчетом можно открыть, нажав на выполненную операцию или на «Справки-расчеты».

Рис. 1 Открытие отчетов из «Закрытия месяца»

Расчет амортизации через регламентную операцию производится каждый месяц. После расчета можно открыть и распечатать соответствующую справку.

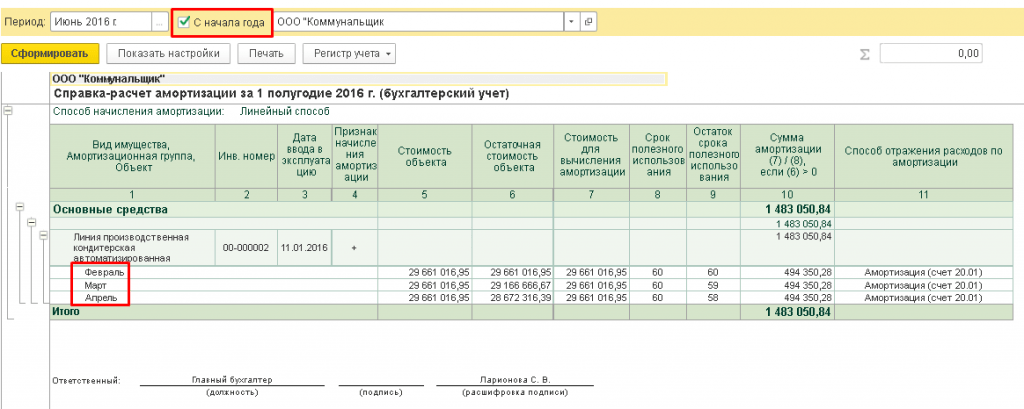

Справка-расчет амортизации помогает увидеть список ОС, на которые зачисляется амортизация. Тут будут отображены дата занесения ОС, стоимость и остаточная стоимость (первоначальная стоимость за вычетом амортизации) объекта, срок погашения, остаток срока и собственно сумма амортизирования.

Если в справке установить галку «С начала года», тогда в отчет выведутся данные в разбивке по месяцам, начиная с начала года. Итого будет выводиться нарастающая сумма с начала года.

Рис. 2 Формирование отчета по амортизации

Для подсчета амортизационной премии, которая принимается в состав расходов текущего периода, используется Справка-расчет «Амортизационная премия», а справка «Переоценка валютных средств» отражает переоценку активов и задолженностей в иностранной валюте.

Рис. 3 Формирование отчета по переоценке валюты

Справка-расчет «Калькуляция себестоимости» нужна для анализа состава затрат на выработку товаров или услуг. Печатную форму справки можно применять в качестве учетного документа, подтверждающего состав, количественные и денежные показатели затрат на вышеуказанный процесс за отчетный месяц.

Рис. 4 Формирование калькуляции себестоимости

Для разнесения затрат, которые нельзя напрямую занести на изготовление товаров берут Справку-расчет разнесения косвенных расходов соответственно. В ней показано, как распределены обще -производственные и -хозяйственные затраты на расходы основного и вспомогательных производств.

Печатная форма отчета является учетным документом, утверждающим разнесение общепроизводственных и общехозяйственных расходов в месяце формирования отчета.

Если стоимость доставки товара на склад фирмы не включается в себестоимость товара, то в конце месяца производится распределение транспортных расходов. Справкой «Транспортные расходы» можно отследить порядок начисления этих расходов по торговым операциям, относящимся к остаткам товаров на конец месяца, с целью формирования прямых расходов по торговым операциям отчетного периода.

Настройки

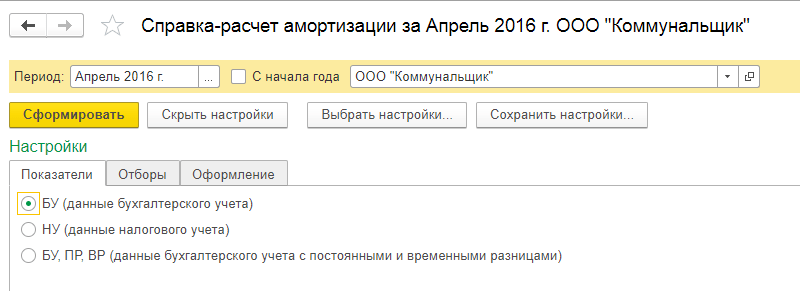

Так как бухгалтерские справки-расчеты представлены отчетами, то существует возможность гибкой настройки показателей отчетов: здесь можно установить необходимые отборы. Например, для справки по расчету амортизации можно указать, по данным какого учета выводить отчет. Автоматом справка формируется по бухучету.

Рис. 5 Показатели отчета по расчету Амортизации

Также можно применить различные варианты оформления к Справкам, например, оформить таблицу с расчетами в классической черно-белой гамме или раскрасить отчет в яркие оттенки.

Рис. 6 Настройка оформления Справки-отчета

Также весь список справок можно открыть, если перейти в раздел «Операции–Справки-расчеты». Справка сформируется, если в заданном периоде были осуществлены соответствующие операции.

Рис. 7 Справки-расчеты в 1С Предприятие 8.3

Таким образом, анализ расчетов по итогам выполнения регламентных закрытий месяца в программе 1С Бухгалтерия редакция 3.0 организован в виде удобных и понятных справок-отчетов. Бухгалтер может быстро распечатать необходимую справку и проанализировать осуществленные расчеты.

Программа «1С:Бухгалтерия 8» (ред. 3.0) позволяет формировать по итогам хозяйственной деятельности организации разнообразные отчеты – стандартные бухгалтерские, аналитические, регламентированные. Отдельной группой стоит такой вид отчетов, как справки-расчеты.

Их особенность в том, что в справках-расчетах в 1С 8.3 содержатся показатели, рассчитанные системой во время выполнения регламентных операций закрытия месяца. Назначение справок-расчетов – пояснить, как был осуществлен расчет этих показателей. Кроме того, формы справок-расчетов соответствуют требованиям закона «О бухгалтерском учете». Таким образом, бухгалтер может использовать их в качестве учетной документации, отражающей проведение .

Формирование справок из формы закрытия месяца

Справки-расчеты доступны в 1С как из формы регламентного закрытия месяца, так и из отдельной панели.

Операции/ Закрытие периода/ Закрытие месяца

В форме закрытия месяца следует нажать на ссылку конкретной операции и выбрать в выпадающем меню справку-расчет (они имеют пиктограмму «отчет»). При этом месяц должен быть закрыт.

На рисунке ниже видно, что по результатам регламентной операции «Амортизация и износ основных средств» доступны для формирования справки-расчеты «Амортизация» и «Амортизационная премия».

При выборе сразу формируется справка-расчет за данный месяц. Например, в справке-расчете амортизации отражены такие показатели, как основные средства, инвентарные номера, дата ввода в эксплуатацию, стоимость ОС, остаточная стоимость и стоимость для начисления амортизации, срок полезного использования, сумма начисленной амортизации, способ отражения расходов по амортизации.

Получите 267 видеоуроков по 1С бесплатно:

Как и другие отчеты программы, справки-расчеты можно настраивать. Для этого в справке следует нажать кнопку «Показать настройки» (после нажатия она приобретет вид «Скрыть настройки»). Основной параметр настройки в данном случае – показатели.

По умолчанию установлен показатель БУ, то есть отчет формируется по данным бухгалтерского учета. При необходимости можно установить показатель и сформировать отчет по данным налогового учета (НУ) либо по данным бухгалтерского учета с постоянными и временными разницами (БУ, ПР, ВР).

Кроме того, существует возможность на соответствующих вкладках настроек задать отбор по выбранным показателям или выбрать оформление. После выбора настроек отчет нужно сформировать заново по кнопке «Сформировать». Сделанные настройки можно сохранять и затем выбирать из сохраненных.

Обратите внимание: в 1С существует возможность сформированные справки-расчеты (как и другие регистры бухгалтерского учета) подписать электронной подписью и сохранить в архиве в соответствии с требованиями ФЗ «О бухгалтерском учете». Эта функция доступна по кнопке «Еще/ Регистр учета/ Подписать ЭП и сохранить» в форме справки.

Программа 1С 8.3 позволяет выводить различные справки-расчеты по:

- нормированию расходов;

- калькуляции себестоимости выпущенной продукции;

- распределению и списанию косвенных расходов;

- транспортным расходам;

- расчету налога на прибыль и др.

В любом учете возможны бухгалтерские ошибки или недочеты, необходимость ведение раздельного учета – все это можно оформить бухгалтерской справкой. Это первичный документ, в унифицированных формах ее нет, но ее значимость одинакова с «первичкой».

Использование бухгалтерской справки

Составление бухсправки необходимо для исправления ошибочных данных в финансовых операциях, корректировки сведений в записях бухучета и налоговой отчетности. Она необходима еще для некоторых хозяйственных операций:

- Начисление амортизации ОС;

- Расчет валютной разницы;

- Распределение транспортных затрат;

- Расчет торговой наценки;

- Расчет заработной платы;

- Начисление различных обеспечений и резервов;

- Перевод из долгосрочного займа в краткосрочный;

- Списание кредиторской и дебиторской задолженности;

- Расчет процентов по кредитам и депозитам;

- Распределение прибыли или начисление дивидендов.

Бухсправка является полноценным первичным документом и поэтому с помощью ее можно откорректировать многие финансово-хозяйственные операции в компании.

Сведения для составления бухгалтерской справки

Бухгалтерская справка представляет собой документ, в котором необходимы такие реквизиты:

- Название документа;

- Время составления первичного документа;

- Наименование компании;

- Подробная информация хозяйственной операции;

- ФИО должностных лиц, ответственные за проведение операции;

- Подписи ответственных лиц.

Документ разрабатывается и составляется индивидуально на каждом предприятии, прописывается в Учетной политике предприятия.

Важно: вносить в бухгалтерскую справку полную информацию о допустимом недочете и прикрепить ее к той «первичке», где содержатся неточности бухучета.

Последовательность исправлений бухгалтерской справкой

В каком порядке можно исправить допущенные ошибочные данные, нам поможет Положение по бухучету (ПБУ 22/2010). Сведения по ошибочным недочетам делятся на существенные и несущественные.

Существенные ошибки характерны, если они за один отчетный период могут принести отрицательные показатели коммерческой деятельности. Компания принимает такой вывод по собственной инициативе, исходя из образовавшихся ошибочных операций.

Ошибки существенного характера возможно исправить в таком порядке:

- При обнаружении ошибочных расчетов до конца отчетного годового периода, то исправить в бухучете можно в месяце, когда была определена неточность;

- При обнаружении ошибочных расчетов после окончания годового отчетного периода, но отчет еще не утвердили, то исправления возможны в декабре-месяце отчетного года;

- При обнаружении неточностей в бухучете после утверждения и подписания отчетности за год, но до ее предоставлении собственнику-акционеру или другим уполномоченным лицам компании, исправление возможно в декабре отчетного периода.

Ошибка существенного характера, обнаруженная в текущей годовой отчетности после утверждения и подписания собственником внести исправления можно бухзаписями в том отчетном периоде, когда ее обнаружили. И бухгалтерские проводки будут связаны со счетом учета 84 нераспределенной прибыли (непокрытый убыток).

При исправлении несущественных ошибок необходимо придерживаться следующего порядка:

- Если ошибочные данные обнаружены до конца отчетного года, то бухпроводками исправляют эти недочеты в том месяце, в котором они были допущены;

- При обнаружении ошибочных данных после окончания отчетного периода, но отчет еще не утвердило руководство, то можно внести исправления записями в бухучет в декабре отчетного года.

Важно знать, что исправление ошибки несущественного характера бухзаписями, приведшая к прибыльному доходу или убытку компании, относят в состав прочих доходов и расходов того отчетного периода, когда был выявлен недочет.

Условия для составления примера бухгалтерской справки

При начислении зарплаты штатному работнику ООО «Сокол» Сергееву Р.Н. произвели неправильный расчет дохода в размере 1250 руб. за январь-месяц. Обнаружили ошибку в феврале при выплате заработной платы. Сергеев Р.Н. внес переплату в феврале в кассу предприятия. Бухгалтер ООО «Сокол» составил бухгалтерскую справку, по которой были внесены следующие бухпроводки:

- Дт20 Кт70 – сторнируем излишне уплаченную сумму в размере 1250 руб.;

- Д70 Кт68 – сторнируем удержанный НДФЛ на сумму 163 руб.;

- Дт50 Кт70 – возвращена сумма в кассу предприятия в размере 1087 руб.

Переплаченная сумма НДФЛ Сергеева Р.Н. будет учтена в феврале.

Образец бухгалтерской справки

ООО «Сокол»

Бухгалтерская справка

Сотруднику Сергееву Р.Н. в январе была начислена ошибочно заработная плата на сумму 1250 руб. В феврале при выплате заработной платы была обнаружена эта ошибка.

Ошибка исправлена в феврале следующими проводками:

- Дт20 Кт70 – 1250 руб. излишне уплаченная сумма;

- Д70 Кт68 – 163 руб. сторнирование удержанного НДФЛ;

- Дт50 Кт70 – 1087 руб. возврат в кассу предприятия.

Главный бухгалтер Гладкова М.А.

Недочеты, совершенные в процессе бухучета приводят и к ошибочным расчетам в налоговой отчетности.

Нужно учесть, что исправления в бухгалтерских и налоговых регистрах отличаются друг от друга тем, что в налоговой отчетности исправления допускаются с помощью корректировочных деклараций за тот период времени, в котором были произведены ошибочные расчеты.

Бухгалтерская справка считается необязательным регистром, но ее функция заключена в исправлении допущенных ошибочных расчетов, неточностей. Она составляется сотрудниками бухгалтерии и подписывается должностными лицами. Чем точнее вы опишите проблему в бухсправке, тем проще будет доказать свою правоту перед налоговыми органами.

ИФНС России допускает исправление ошибочных данных, зафиксированные в бухгалтерских справках с документами, подтверждающие ошибочные сведения.

Учет хозяйственной деятельности предприятия основан на различных первичных документах. Один из них – бухгалтерская справка. Образец написания , предназначение, область применения и другие нюансы вы узнаете из нашей консультации.

Роль бухгалтерской справки: для чего нужна

Любое предприятие вправе самостоятельно разрабатывать бланки «первички», утверждая их в своей учетной политике. Но иногда затруднительно обосновать определенные хозяйственные операции ввиду отсутствия установленной формы документа для них. Например, расчет суточных или норму расходов. Устранить эту проблему поможет бухгалтерская справка . Применять ее можно и в других случаях (см. таблицу).

| Некоторые случаи применения бухгалтерской справки | |

|---|---|

| Ситуация | Пояснение |

| Фирма обязана применять раздельный учет по НДС | Раскрывает методологию раздельного учета по НДС |

| Коррекция данных отчетного периода и предыдущих лет | Для решения этой задачи используют бухгалтерскую справку об исправлении ошибки |

| В качестве доказательства в суде | Дублирует сведения, которые уже отражены в бухучете |

| Для оформления проводок | Поясняет смысл операции либо неточность первоначальной проводки |

По сути бух. справка – это первичный документ, к которому закон предъявляет свои требования. Ее можно составлять в произвольной форме, но обязательно наличие определенных реквизитов. При правильном оформлении она станет верным доказательством в конфликтах с контролирующими органами.

В идеале заниматься составлением бухгалтерской справки должен компетентный специалист. Например: экономист, бухгалтер или другое лицо, которое несет ответственность за совершаемую операцию. Но чтобы успешно справиться с поставленной задачей, надо знать некоторые нюансы.

Что надо знать, используя разные формы и образцы бухгалтерской справки

Следует помнить о следующих тонкостях:

- Не заменяет документ, который должен быть составлен партнерами по сделке вместе. Поэтому некоторые операции фиксировать в справке имеет смысл только для внутренних целей.

- Справка обычно лишь подтверждает сведения, уже представленные в системе внутреннего учета. Поэтому специалист должен различать, как оформить образец бухгалтерской справки :

К таким случаям можно отнести составление акта о приеме товаров, поступивших без документов. Налоговая инспекция посчитает, что представленный образец бухгалтерской справки не имеет правовой основы. В результате расходы могут не признать. Учесть их при расчете налога невозможно. А оспорить такое решение бывает непросто.

- в качестве «первички»;

- для совершенно других целей (информационных и т. п.). Например, для фиксации хозяйственной операции в документе, который может стать доказательством в судебных разбирательствах.

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки .

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

Взять за основу можно бухгалтерскую справку 0504833 , которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д. Важно не допустить ошибку при проставлении дат.

На нашем сайте скачать бланк бухгалтерской справки можно по .

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833 .

Разновидности

Существует несколько типов бухгалтерских справок , предназначенных для разных хозяйственных ситуаций:

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

Бухгалтерская справка-расчет: образец заполнения

Этот тип справки имеет первичный характер. Его отличает наличие показателей, которые уже отражены в учете. Бухгалтер составляет ее в следующих случаях:

- исправление неточности, допущенной в бухгалтерском или налоговом учете;

- пояснение хозяйственной операции (бухгалтерская справка-расчет может пригодиться при списании дебеторской или кредиторской задолженности);

- выполнение дополнительных расчетов, поясняющих особенности операции (особенно важно при раздельном учете НДС или признании расходов).

Установленного законом образца бухгалтерской справки-расчета не существует. Но она должна иметь такие реквизиты:

- название компании;

- суть операции и расчет по ней;

- дату составления;

- Ф.И.О. ответственных лиц.

Если сомневаетесь, как правильно составить образец бухгалтерской справки , руководствуйтесь статьей 9 Закона Справка о подтверждении исправлений

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки: Дт 44 Кт 02 – 12 600. Образец бухгалтерской справки об исправлении ошибки выглядит так:

Обратите внимание: обязательно нужно указать:

- причину возникновения ошибки;

- все варианты суммы, которая влияет на бухучет;

- дату внесения исправлений.

В конце Н.В. Соловьева как составитель справки ставит свою подпись. К ней примыкает автограф главного бухгалтера. После этого бухгалтерская справка об исправлении ошибки служит основанием для коррекции в учете.

Справка о списании «кредиторки»

Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы. Так регламентирует п. 18 ст. 250 НК РФ. Обычно на это идут во время инвентаризации и сопровождают оформлением бухгалтерской справки на списание кредиторской задолженности . Она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

ПРИМЕР

В ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами, в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 143 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот пример, как написать бухгалтерскую справку по этой ситуации:

ООО «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В результате инвентаризации расчетов с контрагентами 30 марта 2017 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв). Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-п. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно). Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб. Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете. Главный бухгалтер_____________Широкова____________/Е.А. Широкова/ |

Помните:

бухгалтер должен правильно определить срок исковой давности, так как это влияет на результат расчета налога на прибыль. Чтобы избежать ошибки, держите ориентир на статьи 196, 200 и 203 Гражданского кодекса.

Бухгалтерская справка по раздельному учету НДС: образец

Документ может выглядеть примерно так:

Напомним, что п. 4 ст. 149 НК РФ обязывает вести раздельный учет операций, которые облагаемы НДС и не облагаемы (свободны от налога). Чтобы понимать, как составить образец бухгалтерской справки для раздельного учета НДС, изучите требования статьи 170 НК РФ.

Бухгалтерская справка о задолженности для суда: образец

Этот документ может быть составлен в самом общем виде со ссылками на справочные данные, которые форма хочет подтвердить в суде. Ссылаться в справке на то, что она оформлена именно для судебных целей, совсем необязательно.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ГУРУ» Адрес: 105318, г. Москва, ул. Гоголя, д. 8, офис 15. ИНН 7722123456, КПП 772201001 Бухгалтерская справка № 3-с В результате инвентаризации расчетов с контрагентами 06 февраля 2017 года выявлена дебиторская задолженность ООО «Бубен» (ИНН 7719456789, КПП 771901001, адрес: г. Москва, ул. Квасовая, д. 9, к. 6), по которой не истек срок исковой давности (акт инвентаризации от 06.02.2017 № 22-инв). Данная задолженность возникла по договору поставки товаров № 12/7 от 22.10.2016 г. Сумма долга – 500 000 (пятьсот тысяч) рублей 00 копеек. Срок оплаты по договору – 31.12.2016 (включительно). Генеральный директор ______________ /В.В. Краснов/ Главный бухгалтер ______________ /Е.А. Широкова/ |

Документ "Бухгалтерская справка"

Документ является аналогом операции введенной вручную, только в отличие от нее документ имеет свою печатную форму и некий сервис для определения того, как должна отражаться операция для целей налогового учета.

Ввод нового документа "Бухгалтерская справка" осуществятся выбором пункта "Бухгалтерская справка" из подменю "Общего назначения" меню "Документы" главного меню программы.

В реквизите "Содержание" указывается содержание операции. Заполнение табличной части аналогично заполнению операции введенной вручную.

На закладке "Налоговый учет" вводятся проводки по отражению аналогичной операции для целей налогового учета.

В качестве помощи в заполнении данных на закладке "Налоговый учет" можно использовать кнопку "Заполнить НУ" . По нажатию на эту кнопку автоматически заполняется закладка "Налоговый учет" на основании проводок, введенных на закладке "Бухгалтерский учет" . Хочет обратить внимание на то, что обязательно необходимо проверить произведенное заполнение и при необходимости подкорректировать вручную заполненные данные.

Сформировать печатную форму бухгалтерской можно по кнопке "Печать" . В печатной форме отражается только та информация, которая введена на закладке "Бухгалтерский учет" .

При проведении по кнопке "ОК" документ формирует проводки по тем счетам и объектам аналитического учета, которые указаны в табличной части документа.